Con la intervención de Fórum y Afinsa el Gobierno del PSOE nos quitó tanto nuestros ahorros como la propiedad de nuestros bienes.

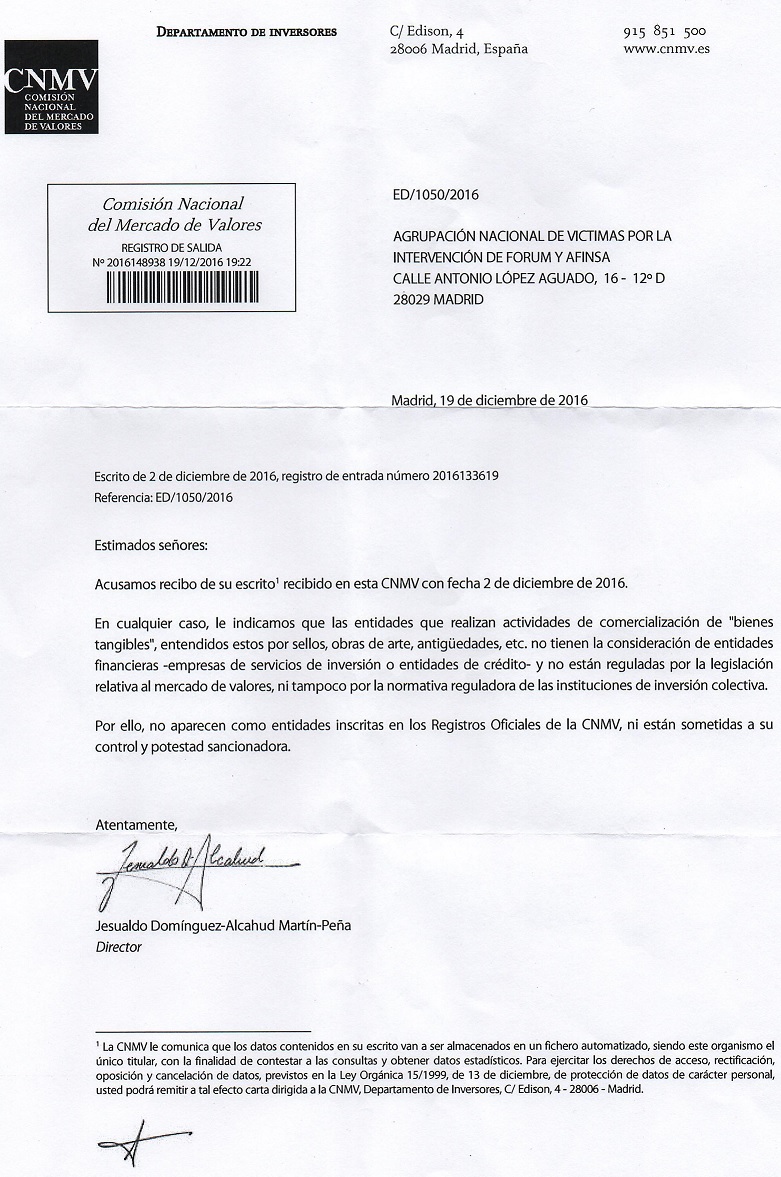

RESPUESTA DE LA CNMV Como recordareis el día 2 de diciembre pusimos en marcha una iniciativa que veníamos preparando desde meses atrás a fin de difundir nuestra situación de injusticia por todas las instituciones, pues bien, algunas de ellas ya nos ha contestado, iremos poniendo sucesivas entradas en este blog, con las de mayor interés, hoy la de la CNMV, que por si alguno tenía dudas sigue recalcando que “no tienen la consideración de entidades financieras" , por lo que estaban fuera de su control . Esto tiene, debería tener su importancia, si estuviéramos en un Estado de derecho, pues significa que: 1.- la contabilidad estaba bien llevada, como dijo el Perito Contable , y por tanto 2.- nunca hubo desfase patrimonial, como dijo el Perito contable , y por tanto, 3.- si no hubo insolvencia, no puede haber Insolvencia Culpable. 4.- Ni Afinsa ni Fórum dejaron nunca de pagar y hacer frente a sus compromisos, luego “nunca hubo estafa ni siquiera en gr